FPが教える軽自動車の税金まとめ

| 執筆者 | |

|---|---|

|

佐藤元宣 秋田県全域で活動するファイナンシャルプランナー(CFP・1級FP技能士)保険を売らない専門家として、家計の見直しから、生命保険の見直し相談、住宅ローンの見直し相談などの各種ファイナンシャルプランニング業務を提供しています。 |

軽自動車にかかる税金が、平成27年4月1日以後、増加するとされてから早いもので1年が経過しました。

軽自動車を保有している世帯には、市区町村から軽自動車税の納付書が送付されている頃だと思われますが、届いた納付書を確認すると「あれ?税金が上がってない」と感じられた方も多いのではないでしょうか?

巷では、軽自動車税が平成27年4月1日以後増加するということが独り歩きしており、正確な情報を掴めていない方もきっと多いことだろうと思います。

そこで本記事では、平成28年6月現在の法律を基に軽自動車にかかる税金について基本的な部分から軽自動車に係る税制改正内容まで幅広く解説していきたいと思います。

目次

- 1. 軽自動車税の増税についておさらい

- 1-1.具体例と軽自動車税の判定方法

- 2. 軽自動車税には「重課」と「軽課」がある

- 2-1.軽自動車税の「重課」とは

- 2-1-1.軽自動車税の重課が課される年度と初度検査年月の関係

- 2-2.軽自動車税の「軽課」とは

- 2-2-1.軽自動車税のグリーン化特例(軽課)

- 3. 軽自動車にかかる主な税金

- 3-1.自動車取得税

- 3-2.軽自動車税

- 3-3.自動車重量税

- 3-3-1.軽自動車の自動車重量税額

- 3-4.消費税

- 3-5.ガソリン税(揮発油税+地方道路税)・石油税

- 4. 軽自動車にかかる税金と内容一覧

- 5. 税金の緩和が適用になる軽自動車を探すには

- 6. 重要!軽自動車を廃車にする前に

- 6-1.自動車重量税の還付

- 6-2.自賠責保険の還付

- 7. まとめ

1. 軽自動車税の増税についておさらい

まずは軽自動車税の増税について改めておさらいしていきます。軽自動車税は、平成26年の税制改正大綱の中で見直しされ、「平成27年4月以降に購入した新車」に限定して軽自動車税が7,200円から10,800円に増税される仕組みとなっています。

ただしこれは、平成27年4月以前に公開されている内容であるため、平成28年6月現在におきましては、「平成27年4月以降に購入した新車」と理解してしまいますと「平成27年4月以降に新規登録した軽自動車を中古で購入した場合」は、増税対象外と誤解を招いてしまいます。

したがいましてこのような誤解を避けるために、具体的な軽自動車税の判定方法を以下に掲載していきます。

1-1.具体例と軽自動車税の判定方法

| 具体例と軽自動車税の判定方法 | ||

|---|---|---|

| 年間軽自動車税額 | 7,200円 | 10,800円 |

| 初度検査年月、平成22年8月の軽自動車を平成27年8月に中古で購入した場合 | ○ | |

| 平成27年4月以降、軽自動車を新車で購入した場合(特例あり、後述します) | ○ | |

| 初度検査年月、平成18年2月の軽自動車を平成28年6月現在においても引き続き所有し乗り続けている場合 | ○ | |

| 初度検査年月、平成27年5月の軽自動車を平成28年5月に中古で購入した場合 | ○ | |

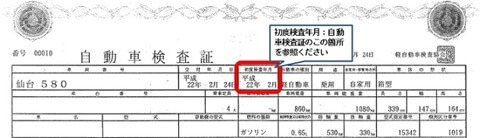

軽自動車税がいくらになるのか判定するための重要なポイントは、「初度検査年月」を確認することです。

軽自動車税が7,200円から10,800円に増税となるのは、「初度検査年月が平成27年4月以降」であることさえ理解していれば、何も難しいことはありません。なお、初度検査年月は車検証で確認することができます。

出典 仙台市ホームページより引用

車検証で上記図の箇所を確認し、平成27年4月以降である場合は、「10,800円」それ以外は「7,200円」になるわけです。

つまり、初度検査年月が平成27年4月以降の中古自動車を購入した場合におきましては、新税率=10,800円となります。

くどいようですが、判断のポイントは、「新車」「中古車」ではなく「初度検査年月」であることを正しく理解する必要があります。

2. 軽自動車税には「重課」と「軽課」がある

前項で解説しましたように軽自動車税は初度検査年月によって、7,200円の場合と10,800円の場合があることを理解できたと思います。

これだけで済めばとても分かりやすくて良いのですが、軽自動車税にはさらに「重課」と「軽課」といった区分けが実はあります。本項では、軽自動車税の「重課」と「軽課」について解説していきます。

2-1.軽自動車税の「重課」とは

軽自動車税の重課とは、初度検査年月から起算して13年を超える軽自動車について課される税金のことを言います。

重課の対象となる軽自動車は、年間12,900円の軽自動車税を納めなければならず、本来納めなければならない7,200円に対して約1.79倍を上乗せした税金を納め続けなければならないことになります。

参考までに平成28年を基準として軽自動車税の重課が課される年度と初度検査年月の関係を以下に掲載します。

2-1-1.軽自動車税の重課が課される年度と初度検査年月の関係

| 軽自動車税の重課が課される年度と初度検査年月の関係 | |

|---|---|

| 平成28年を基準 | |

| 重課が課される年度 | 初度検査年月 |

| 平成28年から | 平成14年12月まで |

| 平成29年から | 平成15年1月から平成16年3月まで |

| 平成30年から | 平成16年4月から平成17年3月まで |

| 平成31年から | 平成17年4月から平成18年3月まで |

| 平成32年から | 平成18年4月から平成19年3月まで |

軽自動車税は、その年の4月1日に軽自動車を所有している人に対して課される市町村民税であり、平成30年からの重課より初度検査年月が規則性を保っていることが分かります。

あくまでも難しく考えず、重課のチェックポイントは、「初度検査年月+13年後=重課対象」程度で押さえておくのが良いと思われます。

2-2.軽自動車税の「軽課」とは

軽自動車税の軽課とは、軽自動車税が軽減されることを言います。

いわゆるエコカーや環境にやさしい軽自動車を「新車」で取得した場合は、特例として翌年度の軽自動車税が軽減されるといった仕組みが軽自動車税の軽課になります。

なお、平成28年度における軽自動車税の軽課の条件は以下の表の通りです。

2-2-1.軽自動車税のグリーン化特例(軽課)

適用期間と適用内容

- 平成28年4月1日から平成29年3月31日まで

- 上記期間中に以下に掲載する減税対象車を新車で取得した場合に限り適用

| 軽自動車税のグリーン化特例の概要 | ||||

|---|---|---|---|---|

| 対象・要件等 | 特例措置内容 | |||

| 乗用車 | 電気自動車 燃料電池自動車 天然ガス自動車(平成21年排ガス規制条件あり) |

概ね75%軽減 | ||

| ガソリン車(ハイブリット車を含む) | 排ガス性能 | 燃費性能 | ||

| 平成17年排ガス規制75%低減(4つ星) | 平成32年度燃費基準+20%達成 | 概ね50%軽減 | ||

| 平成32年度燃費基準達成 | 概ね25%軽減 | |||

| 軽貨物車 | 電気自動車 燃料電池自動車 天然ガス自動車(平成21年排ガス規制条件あり) |

概ね75%軽減 | ||

| ガソリン車(ハイブリット車を含む) | 排ガス性能 | 燃費性能 | ||

| 平成17年排ガス規制75%低減(4つ星) | 平成27年度燃費基準+35%達成 | 概ね50%軽減 | ||

| 平成27年度燃費基準+15%達成 | 概ね25%軽減 | |||

出典 国土交通省ホームページ軽自動車税のグリーン化特例の概要 より

上記表の乗用車とは、軽自動車を表しており、軽貨物車とは、運送会社の荷物配達用軽トラックをイメージして差し支えありません。

軽自動車税のグリーン化特例(軽課)は、平成29年3月31日までの時限措置ですが、環境への配慮や自動車の消費拡大といった政府の思惑を鑑みますと、引き続き特例措置は継続されるのではないかと予測します。

ただし、あくまでも予測にしか過ぎませんので軽自動車の買い替えタイミングの1つとして参考にしてみてはいかがでしょうか?

3. 軽自動車にかかる主な税金

ここでは軽自動車にかかる主な税金について解説していきます。実際に「軽自動車を購入したとき」と「軽自動車を所有しているとき」に納めなければならない税金はそれぞれ異なる他、どちらの場合においても納めなければならないものもあります。

3-1.自動車取得税

自動車取得税は、自動車を取得した場合に1回限りかかる税金のことを言います。ここでいう「自動車の取得」とは、車屋で購入する「売買」だけでなく、他人から譲り受ける「贈与」も含まれるので注意が必要です。

なお、自動車取得税はすべての軽自動車に対してかかるものではなく、「取得価額が50万円以下」の軽自動車につきましては、自動車取得税を納めなくとも良いことになっています。

軽自動車の価値を評価する方法につきましては、車種、年式、経過年数などが関係するだけでなく専門性が必要となりますので車屋や役所へ確認するのが望ましいでしょう。

3-2.軽自動車税

軽自動車税は先に解説した通りですが、年の途中で軽自動車を新規購入や買い替えした場合の軽自動車税は「月割り計算で納付」することになるため、軽自動車を新規購入したときも軽自動車を所有しているときも軽自動車税を納める必要性が生じます。

また、軽自動車税は自動車税と異なり「すでに納めた軽自動車税が還付されない」といった特徴があります。

3-3.自動車重量税

自動車重量税とは、自動車の重さによって課される税金のことを言い、主に自動車を購入したときや車検を取得したときに納める税金です。軽自動車の場合は、自動車重量税が「一定額」といった特徴があります。

3-3-1.軽自動車の自動車重量税額

| 平成27年5月1日からの自動車重量税の税額表 | ||||||

|---|---|---|---|---|---|---|

| エコカー減免適用 本則税率から軽減 |

エコカー減免適用なし | |||||

| エコカー本則税率 | エコカー以外 | |||||

| 右以外 | 13年経過 | 18年経過 | ||||

| (1)免税 | (2)50%減 | H28.3.31まで | H28.4.1以後 | |||

| 免税 | 2,500 | 5,000 | 6,600 | 7,800 | 8,200 | 8,800 |

出典 国土交通省ホームページ 平成27年5月1日からの自動車重量税の税額表より引用

上記表の見方としまして、軽自動車のエコカーに乗っている場合の自動車重量税は「エコカー本則税率」から5,000円であることがわかります。

エコカーの減免には(1)免税(100%減税)と(2)50%減の2種類があり、適用されるための条件は以下のとおりです。

(1)免税(100%減税)の適用を受けるための条件

平成26年4月1日から平成29年4月30日までの間に新車新規登録等時に免税を受けた自動車の場合

(2)50%減の適用を受けるための条件

平成24年5月1日から平成26年3月31日までの間に新車新規登録等時に免税を受けた自動車の場合

たとえば、平成28年6月に免税を受けた軽自動車のエコカーを新車で購入したと仮定します。この場合、(1)の条件に該当することになり、自動車重量税は納めなくともよいといった見方になります。

なお、自動車重量税につきましても重課があります。上記表の「13年経過」や「18年経過」がこれにあたりますが、環境に配慮されていない軽自動車にはその分、税金を多く負担してもらうといった考え方になります。

なお、この軽減措置は「平成27年5月1日から平成29年4月30日まで」となっています。

3-4.消費税

消費税は、軽自動車の車両本体、カーオーディオなどのオプション、ガソリンなどにかかる税金で私たちの普段の生活になじみ深い税金です。

消費税率10%への引き上げが、平成31年10月まで延期されたことによって、当初、消費増税と同時に廃止予定であった3-1の自動車取得税につきましては廃止が先送りされ、引き続き継続して課されることになります。

3-5.ガソリン税(揮発油税+地方道路税)・石油税

ガソリン税は、ガソリンスタンドで給油した際に支払う代金に含まれている税金のことを言います。

主に道路の建設や整備といった財源に充てられておりますが、このガソリン税は本体の価格に「ガソリン税」「石油税」「消費税」といったさまざまな税金がかかるため、一般に二重課税と言われています。

二重課税は、税金の徴収ルールとして禁止されているのですが、矛盾した仕組みになっていることが分かります。

4. 軽自動車にかかる税金と内容一覧

これまでの解説を一覧表にまとめて掲載します。

| 軽自動車にかかる税金と内容一覧 | |||

|---|---|---|---|

| 税金名称 | 軽自動車を購入したとき | 軽自動車を所有しているとき | 内容 |

| 自動車取得税 | ○ | − | 自動車を取得した場合などにかかる税金 |

| 軽自動車税 | ○ | ○ | 軽自動車を所有している人に対してかかる税金 |

| 自動車重量税 | ○ | ○ | 車検などの際に自動車の重量等に応じてかかる税金 |

| 消費税 | ○ | ○ | 自動車の車両本体やオプション、ガソリンなどにかかる税金 |

| ガソリン税(揮発油税+地方道路税) | − | ○ | ガソリンに対してかかる税金 |

| 石油税 | − | ○ | ガソリンや軽油に対してもかかる税金で、広くは日本国内で消費される石油製品に対してかかる税金 |

5. 税金の緩和が適用になる軽自動車を探すには

これまで解説してきた税金の緩和が適用になる軽自動車を探すには、自動車メーカーのホームページを見て確認したり、直接、軽自動車を見たり試乗したりしながら担当者に確認するのが手っ取り早く確実であると思います。

同じ車種であったとしても型式によって税金の軽減幅が異なるものもありますので、直接説明を受けた後、自分自身で間違いがないか確認することが大切です。

特に、中古の軽自動車の売買契約が成立して納車した後に、税金等の不都合が生じた場合でも担当者に対して責任を問うのが難しくなります。

このようなことからトラブル防止のためにも、担当者の説明をすべて信じるだけでは足りず、やはり自分自身で再確認することが重要になると言えます。

6. 重要!軽自動車を廃車にする前に

軽自動車を買い替えた場合、今まで乗っていた軽自動車を下取りに出す場合と廃車にする場合が考えられます。

どちらも自分の手元から離れることには変わりありませんが、仮に廃車にする場合は、以下の2点について関係部署へ問い合わせておくことでお金が戻ってくる場合があります。

6-1.自動車重量税の還付

軽自動車における自動車重量税の還付について国税庁ホームページでは以下の様に案内しています。

還付申請は、使用済自動車の最終所有者が、リサイクルのためにディーラーなどの引取業者へ当該使用済自動車を引き渡し、その後、引取業者から使用済自動車が解体された旨の連絡を受けた後に行います。

具体的には、「解体を事由とする永久抹消登録申請」又は「解体届出」の手続の際に、永久抹消登録申請書又は解体届出書と一体となった様式の還付申請書に、還付申請に係る必要事項を記載の上、運輸支局等の窓口へ提出することによって行います。

詳しくは、パンフレット「使用済自動車に係る自動車重量税還付申請書の記載の手引」をご覧ください。

また、還付申請書の記載に当たって誤りやすい箇所を分かりやすく説明したパンフレット「自動車重量税還付申請書記載のポイント」もご覧ください”

出典 国税庁HP 使用済自動車に係る自動車重量税の廃車還付制度についてより引用

上記解説をまとめますと、軽自動車を廃車にした後に必要書類と共に運輸支局の窓口に提出することで自動車重量税の未経過分についての還付が受けられるといったことになります。

こちらは、ディーラーとの交渉が必要になることが考えられますので、忘れずに確認しておきたいポイントです。

6-2.自賠責保険の還付

自動車を所有している人が必ず加入しなければならない自賠責保険につきましても廃車手続完了後に損害保険会社へ連絡することで未経過分の自賠責保険料の還付が受けられます。

自動車重量税も自賠責保険もどちらの還付におきましても重要なポイントは、「廃車手続が完了した後」になります。

そして、この手続きが完了したことを証明する書類が必ず必要になりますので還付申請を受けるまでに少々の時間を要することになります。

あらかじめ還付申請をする時は、予定に書き込むなど手続き忘れがないような工夫が必要です。

7. まとめ

本記事では軽自動車にかかる税金について幅広く解説してきました。

軽自動車税の仕組みから還付まで知っていて損をしない情報を解説してきましたが、「1. 軽自動車税の増税についておさらい」で記述しましたように、たびたび改正される法律について正しく理解しておくことがやはり大切です。

軽自動車税は、お住いの市区町村がその年の4月1日時点で軽自動車を所有している人に対して課税する市町村民税でありますから、お住いの市区町村のホームページを見て現在軽自動車税はどのようになっているのか、また、分からない場合や疑問点が生じた場合は担当部署へ直接問い合わせるといった対策も時には必要であると考えられます。

軽自動車の税金は、ややこしい特徴があり、自動車重量税は国税、軽自動車税は地方税といったように、同じ税金であったとしても国と地方といった担当が異なります。

いずれにしましても、本記事で解説しました内容をおおまかに押さえていただきまして、いざ軽自動車を買い替えたり、新車で購入したりする際のお役に立てていただければ幸いです。

おすすめの中古車検索サービス

最近の軽自動車は車体価格が普通車並みに高くなっていますので、保証付きの優良中古車を選ぶ方が増えています。

新車を検討している方も、比較のために1度は中古車見積もりをとっておくことをお勧めいたします(^^)※氏名・電話番号は必ず正しいものを入力しましょう!

おすすめの車査定サービス

車を購入するお店でそのまま車を「下取り」にだすと、下取り価格を高くする代わりに値引額を下げられますので結局損をします。

軽自動車を最も高く売るためには、複数の買取業者に見積もりをとって買取価格を比較することが大切です!